Allt du behöver veta om 3-D Secure och 3-D Secure 2.0 (Uppdaterad)

Det vanligaste och mest irriterande säkerhetsproblemet inom e-handel är utan tvekan bedrägliga transaktioner. 3-D Secure är ett verktyg som kan minska antalet bedrägliga transaktioner.

Kundernas och e-handlarnas behov ändras hela tiden. Därför har man utvecklat 3-D Secure 2.0. Oavsett om du säljer fysiska produkter eller tjänster, hjälper detta blogginlägg dig att förstå:

- Vad 3-D Secure är

- Varför 3-D Secure är en bra funktion

- En översikt över 3-D Secure bland utfärdande banker

- Fördelarna med 3-D Secure 2.0

Utvecklingen av 3-D Secure

Innan vi börjar med att förklara vad 3-D Secure är, ska vi gå igenom vad som lett till utvecklingen av 3-D Secure.

Tidigare blev en betalning gjord i en webbshop (ägt av ett företag som säljer varor eller tjänster online) endast kontrollerad via en auktoriseringsprocess.

Auktoriseringsprocessen omfattar:

- Den utfärdande banken kontrollerar att kortinnehavarens kortdetaljer är giltiga

- Det kontrolleras att det finns tillräckligt med pengar på kontot som är kopplat till kortet

Vem som helst kunde göra ett köp med ett kort så länge han/hon hade kortdetaljerna i sitt förfogande, och det fanns tillräckligt med pengar på kontot, eller hur? Problem kan förekomma om kortdetaljerna hamnar i fel händer.

Problemet är betalningsbedrägeri: en person som inte har fått tillåtelse, gör en betalning i kortinnehavarens namn. Betalningsindustrin blev uppmärksam på problemet och ville hitta en lösning på problemet.

Vad är 3-D Secure?

3-D Secure är en extra säkerhetsfunktion för att minska obehöriga transaktioner inom e-handel. 3-D Secure komplementterar auktoriseringsprocessen genom att implementera en autentiseringsprocess. Många globala kortorganisationer har implementerat 3-D Secure. Visa erbjuder 3-D Secure i sitt Visa Secure (tidigare känt som Verified by Visa) medan Mastercard har Mastercard SecureCode.

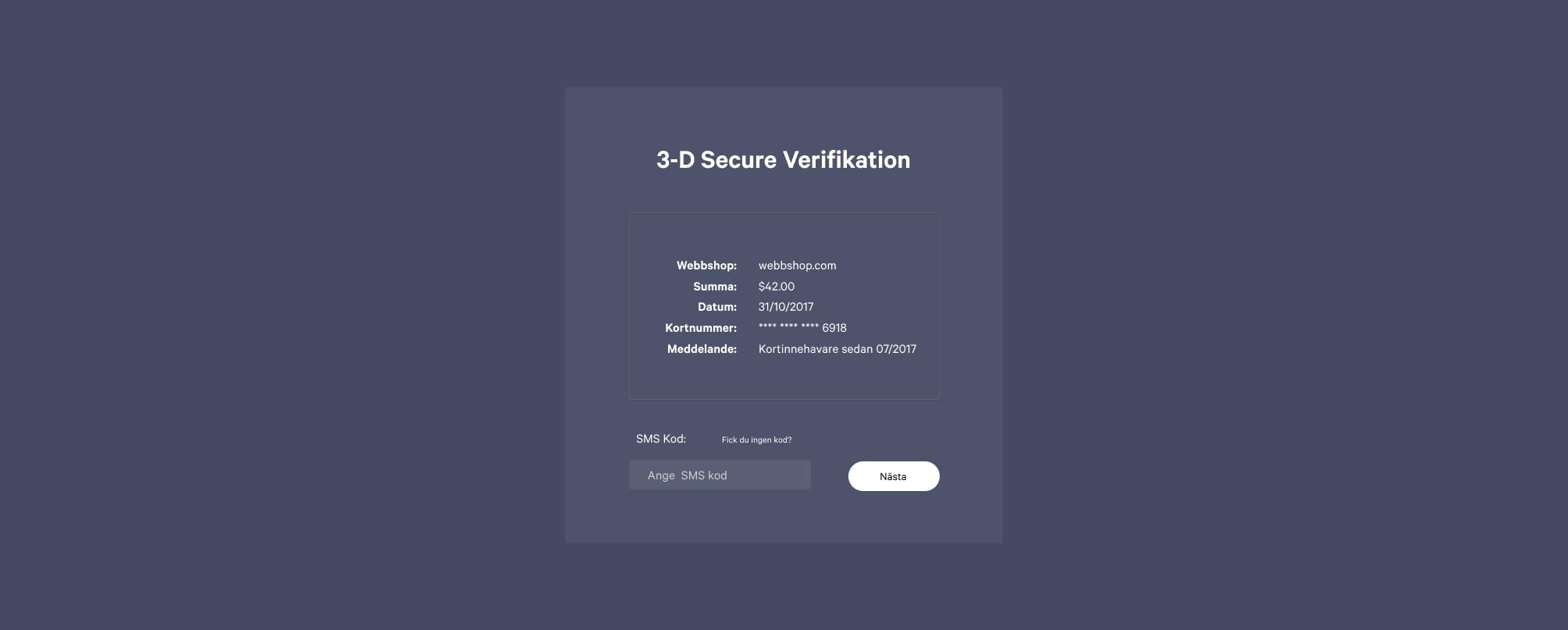

Hur fungerar det?

Autentisering kontrollerar personens identitet som försöker göra en betalning. Vid check-out, efter att betalningsinformationen har angetts, dyker ett pop-up fönster eller en inbyggd bild fram. Här ombes personen att verifiera kortinnehavarens identitet.

Följande autentiseringsmetoder är tillgängliga:

- Statiskt lösenord (dvs. Ett permanent, oändrat lösenord)

- Dynamiskt lösenord (dvs. Ett engångslösenord som skickas till kortinnehavarens registrerade mobila enhet)

- Biometrisk funktion (dvs. Ett fingeravtryck kopplat till kortinnehavarens registrerade mobila enhet)

- Scannad QR-kod (dvs. En QR-kod som dyker upp på skärmen som ska skannas med den registrerade mobila enheten, till exempel genom Google Authenticator Appen)

Autentiseringsmetoden bestäms av den bank som har utfärdat betalkortet.

Om autentiseringsprocessen lyckas blir betalningen godkänd (autentiserad). Om inte, blir betalningen avvisad.

Eftersom försök alltid räknas, blir autentiseringsförsök noterade. Dessa försök är bevis på att en e-handlare som implementerat 3-D Secure har försökt autentisera kortinnehavaren men:

- Den utfärdande banken använder inte 3-D Secure

- Servern till den utfärdande banken är nere

Hur ser det ut?

Varför är 3-D Secure en bra funktion?

1. Avsvarskftet

Utan 3-D Secure sker följande när en kortinnehavare bestrider en bedräglig transaktion:

- E-handlaren är ansvarig för transaktionen

- E-handlaren måste betala pengarna tillbaka

Om e-handlaren har implementerat 3-D Secure, flyttas ansvaret av den bedrägliga transaktionen till den utfärdande banken. Ansvarsskiftet gäller när:

- En transaktion är autentiserad

- En autentisering har försökt göras 1

2. Conditional 3-D Secure

En ytterligare fördel med 3-D Secure är att den kan anpassas. Du behöver inte gå all-in.

Och vad betyder det?

Du kan välja att aktivera 3-D Secure för transaktioner med hög risk eller transaktioner som överskrider ett visst belopp. Detta kallas för conditional 3-D Secure, en skräddarsydd 3-D Secure.

Aktivering av 3-D Secure koordineras vanligtvis mellan e-handlaren, betalningsgatewayn och inlösenföretaget.

Conditional 3-D Secure har visat sig vara bra för kvarhållande av kunder.

Uppfyller PSD2’s krav

Från och med den 13 januari 2018 träder PSD2 i kraft. Ett av direktivets huvudpunkter är, att det blir obligatoriskt för e-handlare att autentisera transaktioner. Genom att implementera 3-D Secure kan du vara säker på att du uppfyller detta krav.

Översikt över 3-D Secure bland utfärdande banker

Utfärdande banker i hela världen har erkänt fördelarna med 3-D Secure. Det finns flera nackdelar med att inte implementera 3-D Secure.

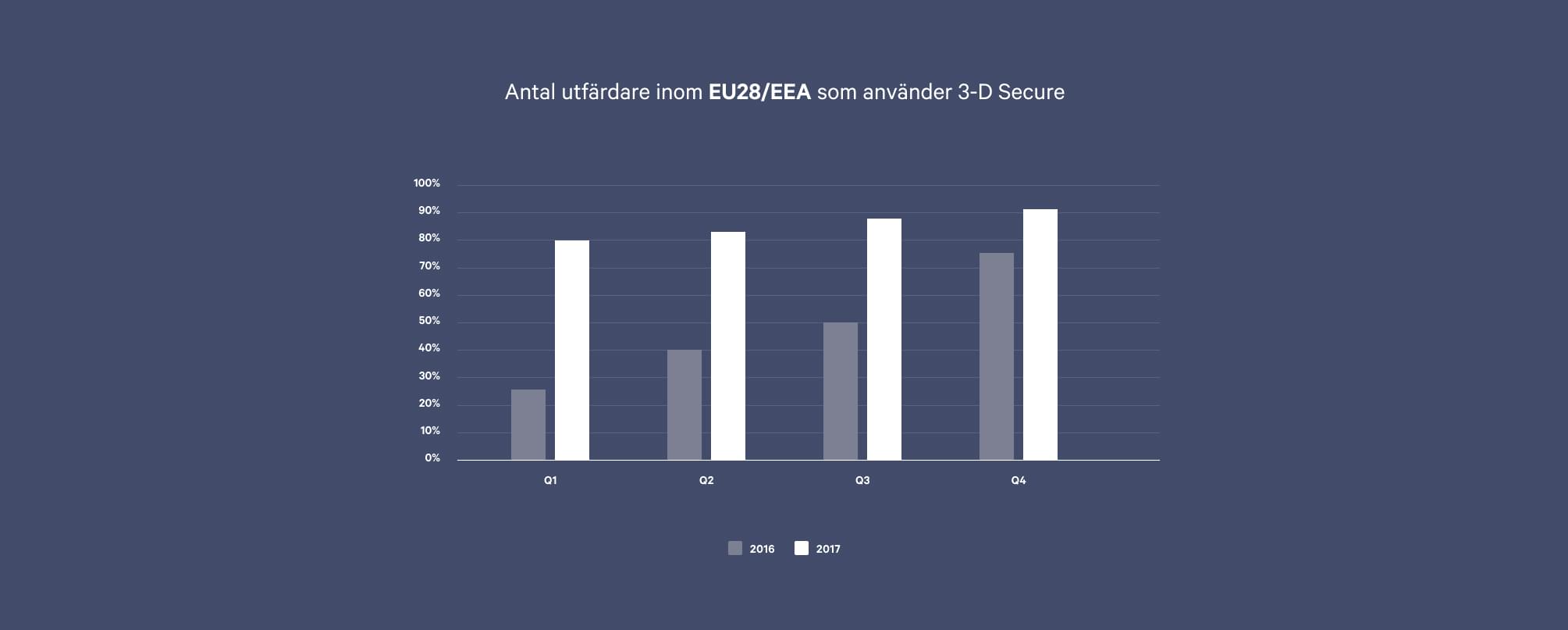

Vi har samlat data från 2016 och 2017 som visar hur stor andel av utfärdade banker, både inom och utanför EU28/EEA som har implementerat 3-D Secure.

Från 2016 till 2017 kan man se en tydlig ökning i andelen utfärdande banker som har implementerat 3-D Secure.

Implementeringsandelen inom EU28/EEA

Under det första kvartalet (Q1) 2016 hade ca 25% utfärdande banker implementerat 3-D Secure. Redan under första kvartalet 2017 (Q1) hade implementeringsandelen stigit till 80%.

När Q2 2016 jämförs med Q2 2017 är det en markant ökning av 3-D. År 2016 hade ca 40% av de utfärdande bankerna implementerat 3-D Secure, medan andelen 2017 var 83%.

Under det tredje kvartalet 2016 var implementeringsandelen 50% medan den var 88% för Q3 2017.

Implementeringsandelen under Q4 2016 var 75%, medan andelen under Q4 2017 passerede 90%, vår bedöming är 91,8%.

För det första kvartalet 2018 förväntas implementeringsandelen minska en aning, vilket ger en förväntad implementeringsandel på 95% vid utgången av kvartalet.

Möjliga förklaringar till att flera webbshopsägare inom EU28/EEA implementerar 3-D är:

- De stora framgångarna inom betalningssäkerhetsteknik

- PSD2 deadline

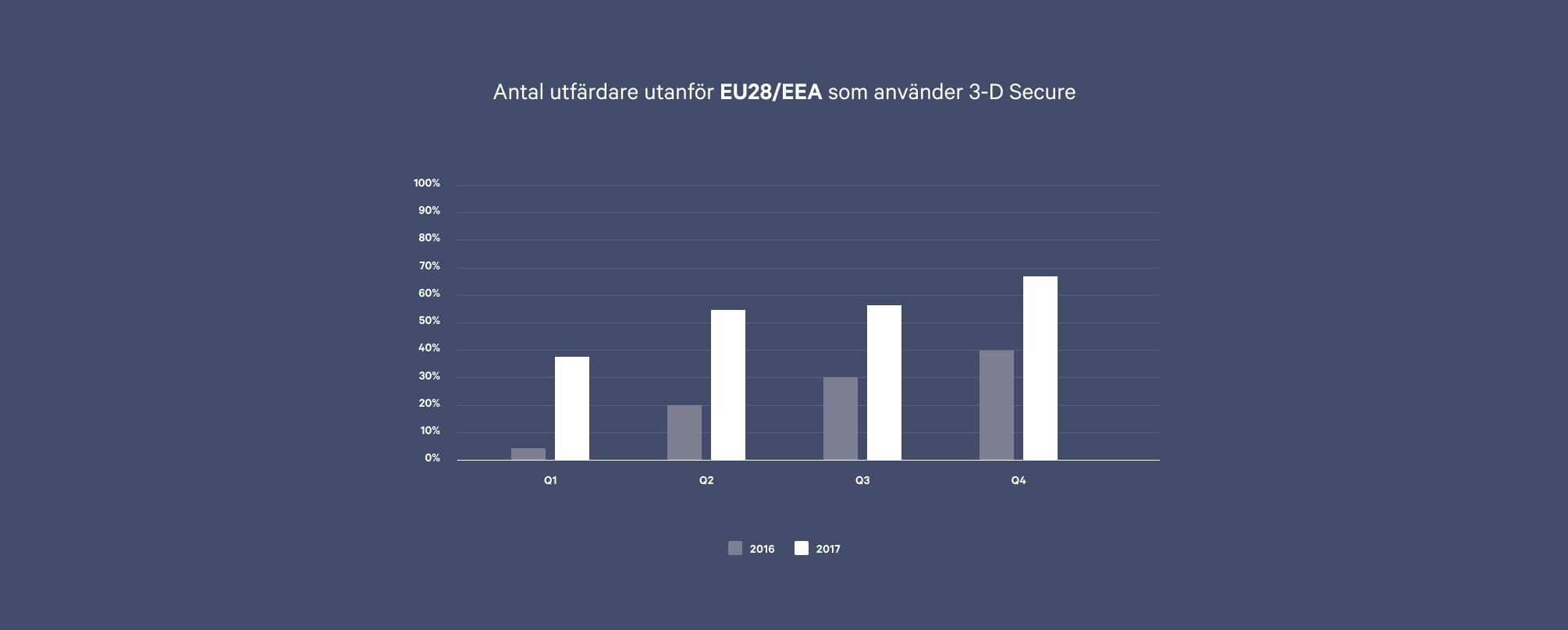

Implementeringsandelen utanför EU28/EEA

Det ser lite annorlunda ut för utfärdande banker utanför EU28/ EEA. Under Q1 2016 var implementeringsandelen bara 5%, medan den 2017 var så hög som 38%.

Skillnaden mellan Q2 för 2016 och Q2 för 2017 var inte lika dramatisk, men fortfarande betydande. Över 20% av de utfärdande banker hade implementerat 3-D Secure före juli 2016 jämfört med 54% före juli 2017.

Cirka 30% av marknaden hade implementerat 3-D Secure under Q3 2016 medan Q3 för 2017 var det 56%.

Implementeringsandelen under Q4 2016 nådde nästan 40%. Under samma kvartal 2017 var andelen så hög som 67%.

Vi tror att flera webbshopsägare implementerar tekniken under Q1 2018. Implementeringsandelen förväntas nå 75%-80%.

Det finns flera orsaker till att flera webbshopsägare utanför EU28/EEA väljer att använda 3-D Secure:

- Den snabba utvecklingen inom betalningssäkerhetsteknik

- Visa och Mastercards försök att säkerställa att säkerheten är den samma i hela Europa

Vad är 3-D Secure 2.0?

3-D Secure 2.0 är den senaste uppdateringen av 3-D Secure-funktionen.

3-D Secure 2.0 har utvecklats av EMVco, ett företag som ägs av Visa, Mastercard, American Express, Discover, JCB och Union Pay.

Fördelarna med 3-D Secure 2.0

3-D Secure 2.0 använder mer kontextuell data än tidigare versioner av 3-D Secure, vilket har resulterat i följande fördelar menar Visa:

- Snabbare köp för transaktioner med låg risk

- Ökad säkerhet för transaktioner med hög risk

- Färre som väljer att avbryta sitt köp

1. Snabbare köp

Mängden kontextuell data mellan kortinnehavare, webbshopsägare och utfärdande banker är 10 gånger större än tidigare.

Exempel på ny kontextuell data som används av 3-D Secure 2.0:

- Information om vilken enhet köpet görs på

- Serviceinformation

- Information om presentkort

- Tidszon

- Skärmhöjd

Baserat på denna kontextuella data kan utfärdande banker för transaktioner med låg risk verifiera kortinnehavarens identitet utan autetiseringsssteget.

Det betyder att checkout-processen tar 85% kortare tid.

Utfärdande banker anser att majoriteten är transaktioner med låg risk (95%).

2. Ökad säkerhet

Utfärdande banker kan fortfarande ha ett extra autetiseringssteg för transaktioner med hög risk.

Den kontextuella datan kan hjälpa utfärdande banker att bättre förstå bakgrunden till transaktioner med hög risk, dvs.:

- Från vilka enheter det oftas görs från

- Kortinnehavarens köpmönster

- Vilken tid på dygnet de oftast sker

På detta sätt kan det vara enklare att upptäcka bedrägeri.

3. Färre som avbryter sitt köp

Återigen, tack vare den kontextuella datan kan autentiseringsprocessen bli onödig. Det har uppskattats att ca 70% färre kommer att avbryta köpet.

Visa menar att de förväntar att utfärdande banker och webbshopsägare kommer att implementera 3-D Secure 2.0 före utgången av 2017. För att säkerställa en smidig övergång mellan versionerna kommer Visa att behålla sina nuvarande regler för webbshopsägares 3-D Secure försök på transaktioner fram till mars 2019. Från och med april 2019 kommer de nya reglerna att träda i kraft.

Mastercard har föreslagit att alla utfärdande banker som är kunder hos dem ska stödja 3-D Secure 2.0 från och med 31 december 2018. Webbshopsägare som accepterar betalningar med Mastercard förväntas att använda 3-D Secure 2.0 först den 1 december 2020.

Sammanfattning

3-D Secure är en säkerhetsfunktion som verifierar kortinnehavarens identitet. Detta skyddar din webbshop mot återkrav (chargebacks) genom att flytta ansvaret för en bedräglig transaktion till den utfärdande banken.

3-D Secure kan anpassas (Conditional 3-D Secure) så att endast specifika transaktioner behöver gå igenom ett extra säkerhetssteg.

Funktionen överensstämmer med de nya PSD2 reglerna.

Allt fler har valt att implementera 3-D Secure, både inom och utanför EU28/EAA. Tillväxten förväntas att avta inom EU28/EAA, med en implementeringsandel på 95%, medan implementeringsandelen kommer att fortsätta öka utanför EU28/EAA, upp till 80% kommer att implementera 3-D Secure före utgången av Q1 2018.

3-D Secure 2.0 har utvecklats för att bättre tillgodose kundernas och webbshopägarnas behov. 3-D Secure 2.0 anses vara bättre än den tidigare versionen. 3-D Secure 2.0 förväntas att förkorta checkout-tiden för kunder med 85%, och webbshopsägare kommer att se 70% mindre avbrutna köp - allt på grund av den kontextuella datan som webbshopsägare och utfärdande banker kan få tag i.