Hvordan velge riktig innløser? Alle aspekter du må tenke over.

Uansett om du er ny på området eller om du bare trenger forandring, er det lettere å velge en innløser når du vet hva du skal se etter, hva du skal spør om og hva du skal svare. Det er tross alt en viktig beslutning, og du vil helst komme best mulig ut av det, ikke sant? Det tenkte vi nok.

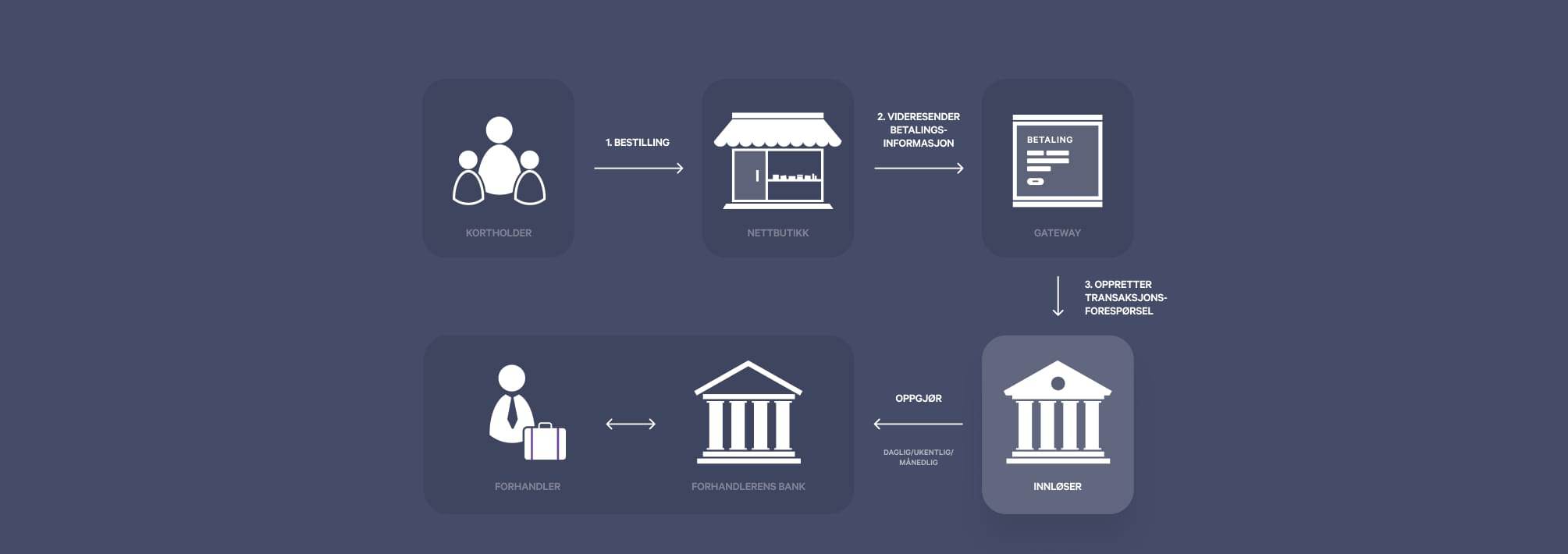

Hva er en innløser?

En innløser er en finansiell institusjon som behandler transaksjonene mellom din nettbutikk og din kunde (fremover referert til som kortholder). Når innløseren mottar kortinformasjonen fra gatewayen, skal de sørge for:

Autorisasjon - de skal sjekke hos den utstedende banken (banken der kortholder har bankkontoen sin) om kortet er gyldig og om det er nok penger på konto til å dekke kjøpet.

Autentisering (valgfri) - tester identiteten på personen som foretar kjøpet. Etter å ha tastet inn kortopplysningene ved utsjekk, blir kjøperen presentert for et “pop-up vindu” eller en “inline frame”, som skal verifisere kortholders identitet. Autentisering gjøres, som oftest, med 3-D Secure.

Dersom både autorisasjon og autentisering gjennomføres suksessfullt, vil innløseren, etter å ha fått det godkjent av kortutsteder og fått beskjed om at ordren er sendt, gjøre følgende:

- Heve pengene på kortholders konto (oppkreve pengene)

- Sette pengene inn på kontoen nettbutikkens eier har hos innløseren (oppbevare pengene)

- Overføre pengene fra kontoen hos innløseren til nettbutikkens bankkonto (utbetale pengene)

Hvorfor skal jeg ha en innløser?

Dette er et spørsmål som ofte blir stilt. Svaret er enkelt. For å kunne akseptere online betalinger, for de produktene eller tjenestene du selger, må du ha en innløsningsavtale hos en innløser.

Hvorfor kan jeg ikke bare bruke min egen bankkonto?

Det kan du i prinsippet, dersom din utstedende bank tilbyr innløsning. Noen ganger tilbyr virksomhetens bank (banken hvor virksomheten har sin avstemmingskonto) innløsningstjenester, men for det meste tar de høye gebyrer og krever lange bindinger. Det finnes mer kostnadseffektive alternativer til dette - selvstendige innløsere.

I tillegg til dette må du også ofte velge en betalingsgateway. Noen ganger må du gjøre dette før du finner en innløser.

Gatewayen tilbyr betalingsvinduet til nettbutikken din. Vinduet er den siden der kortholder skriver inn kortinformasjonen sin når han sjekker ut. Her har vi en bloggpost om “Hvordan velge riktig gateway”.

Nå, la oss gå tilbake til innløsere.

Hva skal man se etter i en innløser?

Det finnes ingen “one size fits all” når man skal velge en innløser. Ditt valg avhenger av hvor godt en innløser understøtter nettopp din forretning.

Før du tar en forhastet beslutning, anbefaler vi deg at du tar en titt på noen fakta for å finne ut hvilken innløser som best kan tjene deg:

Typer av betalingskort du ønsker å akseptere (for eksempel så støtter noen innløsere ikke Discover Card).

Det gjennomsnittlige antall transaksjoner du forventer ukentlig eller månedlig i din nettbutikk (dette er spesielt viktig da noen innløsere krever et månedlig abonnement. Det kan være en dyr byrde for nettbutikker som begynner med et lavt antall transaksjoner).

Det gjennomsnittlige transaksjonsbeløpet i din nettbutikk. Dette beløpet kan hjelpe deg med å beregne hvor mye potensielle innløsere vil ta i gebyr for hver transaksjon.

Etter en vurdering av din virksomhet kan jakten på en innløser begynne. Det beste verktøyet å bruke når du vurderer innløsere er spørsmål.

Her finner du en liste over spørsmål du bør stille en potensiell innløser.

Hva skal du spørre en potensiell innløser om?

1. Arbeider dere sammen med gatewayen jeg benytter?

Svaret på dette spørsmålet kan ha forskjellige konsekvenser:

- Dersom innløseren samarbeider med den gatewayen du har valgt, er alt i orden.

- Dersom innløseren ikke samarbeider med den gatewayen du har valgt, kan du enten:

- Finne en ny gateway

- Velge en annen innløser som integrerer med din gateway

2. Hvilke kort og betalingsmetoder støtter dere?

På grunn av at du ønsker å tilby kundene dine å betale med kort, eller teknologi som benytter kortinformasjon, er det av stor betydning at du spør hvilke korttyper, kortorganisasjoner og betalingsmetoder innløseren støtter.

Korttyper

- Kredittkort

- Debetkort

Kortorganisasjoner

- Visa

- Mastercard

- American Express

- JCB

- Discover card

- Dankort (Danmark)

- Andre

Betalingsmetoder

- Apple Pay

- MobilePay (Denmark)

- Samsung Pay

- Andre

3. Hvilke lokasjoner og valuta støtter dere?

De to punktene nedenfor går hånd i hånd, så det er viktig at den innløseren du vurderer oppfyller begge kravene.

Sjekk om innløseren du vurderer støtter (tilbyr sine servicer i) landet der din virksomhet er registrert. Du må samtidig sikre deg at innløseren støtter de landene du ønsker å selge dine produkt/tjenester i.

Vurder hvilke valuta du vil tilby dine kunder å betale i. Skal det være Euro og USD, eller vil du også tilby betalinger i britiske pund? Uansett hvordan din liste over valuta ser ut, må du sikre deg, at den innløseren du vurderer, støtter disse valutaene.

Hvor mange bankkontoer har du forbundet med din virksomhet? Hvilke valuta er disse kontoene i? Sjekk om innløser tilbyr omregning i den valutaen din bankkonto er oppgjort i.

Problemer med å velge en innløser oppstår dersom det ikke er klart hva innløseren tilbyr..

Eksempel 1

Du er eier av en nettbutikk lokalisert i Norge, som er interessert i å selge dine produkter/tjenester til kunder i bytte mot svenske kroner, danske kroner og euro. Du er interessert i å selge dine produkter/tjenester i Sverige, Danmark og Tyskland.

Det kan skje at du finner en innløser, som støtter svenske kroner, danske kroner og euro generelt, men som ikke støtter transaksjoner fra et bestemt Euroland, eksempelvis Tyskland. Dette er en ulempe for deg, da du ønsker å drive forretninger i Tyskland. I dette tilfellet kan den valgte innløseren ikke oppfylle behovene dine.

Eksempel 2

Du er en nettbutikkeier fra Danmark og du ønsker å selge dine produkter/tjenester for danske kroner, svenske kroner og norske kroner. Du vil tilby dine produkter/tjenester i Danmark, Sverige og Norge.

Du finner en innløser som støtter transaksjoner fra alle de tre landene, men som ikke støtter transaksjoner i norske kroner. Dette kan være avgjørende når du velger en innløser, dersom du vil tilby kunder fra Norge å betale i norske kroner.

Eksempel 3

Du er en nettbutikkeier fra Norge som ønsker å selge dine produkter/tjenester i bytte mot britiske pund, danske kroner og Euro. Du vil gjerne selge produktene/tjenestene dine i Storbritannia, Danmark og Tyskland. Du finner en innløser som tilbyr at du kan ta imot betalinger fra alle kunder i alle tre valuta og som støtter transaksjoner fra alle tre landene.

Den bankkontoen som er koblet sammen med virksomheten (den kontoen pengene utbetales til), er i norske kroner. Innløseren tilbyr ikke omregning i norske kroner, kun i britiske pund, danske kroner og euro. Det betyr at innløseren ikke kan overføre pengene fra din konto hos dem til din bankkonto(omgjort) i norske kroner. Dersom du velger denne innløseren kan resultatet være, at du taper penger når kontoen skal avstemmes - da det er kostnader forbundet med å veksle pund, danske kroner og Euro til norske kroner.

4. Hvilke gebyrer har dere?

Du bør alltid fortelle innløseren din, at du er interessert i å vite hvilke kostnader som er forbundet med avtalen. Ideelt sett vil innløseren være ærlig og gi en liste over priser og gebyrer.

Her er en rekke gebyrer du må være oppmerksom på:

- Opprettelsesgebyr

- Oppstartsgebyr

- Månedlig gebyr

- Transaksjonsgebyr

- Gebyr for autorisasjon og capture

- Gebyr for transaksjoner med lokale/utenlandske forbruker/firmakort

- Gebyr for refundering

- Omregningsgebyr

- Vekslingsgebyr

- Gebyr for forretningsmodell (for eksempel enterprise eller høyrisiko)

- Chargeback/innsigelsesgebyr

- Transaksjonsbegrensning

- Gebyr for funksjoner

Innløsere tar ofte en prosentandel for hver transaksjon. Prosentandelen er som regel en flat rate. Avhengig av betalingstypen (for eksempel utenlandske kort), kan prisen være annerledes.

5. Har dere anti-svindel eller andre funksjoner?

Det er sterkt anbefalt at nettbutikkeiere forsøker å finne en innløser som tilbyr anti-svindel funksjoner som 3-D Secure, spesielt på grunn av PSD2.

Dersom du er interessert i å overføre data, som er relatert til gebyr og finansiering, til regnskapsbruk, bør du vurdere å benytte en innløser som tilbyr automatisk kontoavstemming.

Eksempel

Dersom du som nettbutikkeier mottar en ordre på en t-skjorte til 100 kr, vil innløseren betale deg 98 kroner, da de tar 2% i gebyr. Du skal bruke denne dataen (sammen med frakt- og produksjonskostnader) for å kunne avstemme kontoen din. Hvis du har adgang til denne dataen gjennom en API, kan du avstemme kontoen din automatisk. Dvs., fratrekke de kostnadene som skal fratrekkes automatisk, slik at du kan se din nøyaktige omsetning.

Hvis kontosystemet ditt allerede integrerer med innløseren vil automatisk kontoavstemming, mest sannsynlig, kunne gjøres med få tastetrykk. Dette er noe som vil gjøre regnskapsføringen lettere.

6. Hva er deres kundeservicenivå?

Du bør vurdere en innløser som tilbyr:

- Kundeservice gjennom flere forskjellige kanaler, feks telefon, e-mail osv.

- Internasjonal kundeservice, særlig hvis innløseren din ikke er fra samme land som deg.

7. Hva er deres sikkerhetsnivå?

Da innløsere behandler kortholders data og overfører penger, skal de:

- Oppfylle PCI DSS fullstendig

- Være finansielt regulert av en finansiell tilsynsførende autoritet (feks. Finanstilsynet)

Vi anbefaler at du kun leter etter innløsere som oppfyller de ovennevnte kravene.

8. Når blir pengene overført til min bankkonto?

Oppgjørsperioder betegner antallet dager mellom utbetalingene til din konto. Ved slutten av hver oppgjørsperiode overfører innløser pengene fra din konto hos dem til din egen bankkonto. Sjekk de forskjellige typene oppgjørsperioder og velg den som passer til din forretningsmodell:

- Daglig

- Ukentlig

- Månedlig

9. Støtter dere abonnementsbetalinger?

Dersom din forretningsmodell er basert på abonnementsbetalinger, må du sikre deg at du velger en innløser som støtter dette ved hjelp av en velutviklet API.

10. Kan virksomheter, som ligner på min, anbefale dere som innløser1?

Det kan hende du har bruk for litt inspirasjon eller en bekreftelse på at den innløseren du vurderer er pålitelig. Det er en god ide å finne caser som beskriver forholdet mellom innløseren og virksomheter som benytter deres tjenester.

Man kan også spørre innløseren om eksempler på virksomheter som er kunder hos dem.

Du har nå fått en ide om hvilke innløser du vil velge (fantastisk!), men du er ikke helt ferdig enda. Forholdet mellom en innløser og en nettbutikkeier (deg) er gjensidig og innløseren tar også en kikk på potensielle kunder/nettbutikkeiere før de skriver under på en avtale. Nettbutikkeiere sender inn en søknad om innløsningsavtale. Dersom de blir godkjent, får de innvilget avtalen.

Hva krever innløseren?

Før du kan få en innløsningsavtale, vurderer innløseren risikonivået forbundet med din virksomhet. De ønsker å undersøke om de vil miste penger på å håndtere transaksjonene mellom din virksomhet og kortholderne (dine kunder). Innløseren gjør dette ved å stille deg en rekke spørsmål, for eksempel spør vi, Clearhaus, om følgende:

- Virksomhetens navn, registreringsnummer (CVR) og adresse

- Informasjon om virksomhetens ledelse

- Administrerende direktørs legitimasjon (for eksempel bilde av direktørens pass, strømregning eller lignende).

- Virksomhetens eierskap (for eksempel: Eies virksomheten av direktøren? Er det flere eiere med en eierandel på 25% eller mer?)

- Detaljer om hjemmesiden (for eksempel status på hjemmesiden (aktiv), gatewayen du benytter, om kortholder lett kan finne vilkår og betingelser osv.)

- Forretningsmodell (for eksempel en beskrivelse av produktene/tjenestene du tilbyr, benytter du abonnementsbetalinger, står din virksomhet for frakt og levering (altså ikke drop-shipping osv).

- Gjennomsnittlig transaksjonsbeløp og månedlig omsetning i nettbutikken din.

- Transaksjonshistorikk dersom du tidligere har hatt en innløser.

- Bankopplysninger (hos Clearhaus kan du akseptere betalinger fra kundene dine i alle valuta, og vi kan betale ut i DKK, SEK, NOK, GBP og USD).

Vi vet det høres overveldende ut, men ta det med ro. I gjennomsnitt bruker våre søkere ca. 10 minutter på å fylle ut søknaden. Hvis du blir forstyrret underveis, kan du sette søknaden på pause og fylle den ut senere - da kan du i tillegg få en kollega til å hjelpe deg med den.

Konklusjon

Å velge en innløser er en viktig beslutning for virksomheten din. Det kan være vanskelig, men dersom du gjør et godt forarbeid gjør det prosessen enklere. For å gjøre det, er det essensielt:

At du kjenner virksomheten din godt:

- Hva vil den ha

- Hvordan presterer den

At du stiller de riktige spørsmålene

- Arbeidere dere sammen med den gatewayen jeg benytter?

- Hvilke kort og betalingsmetoder støtter dere?

- Hvilke lokasjoner og valuta støtter dere?

- Hvilke gebyrer har dere?

- Har dere anti-svindel eller andre funksjoner?

- Hva er kundeservicenivået deres?

- Hva er sikkerhetsnivået deres?

- Når blir pengene overført til min konto?

- Støtter dere abonnementsbetalinger?

- Kan virksomheter, som ligner på min, anbefale dere som innløser?

… og ha dine svar klare når du er sikker på beslutningen din, og vil starte din søknad.