En enkel guide til onlinebetalinger

E-handel er ganske enkelt å forstå. Det er, kort sagt, handel av varer eller tjenester i bytte mot betalinger via internett. Betalingsnettverket innenfor e-handel, derimot, er litt vanskeligere å forstå.Vet du hvilke ledd en betaling må innom før nettbutikkens eier får pengene sine? La oss fordype oss litt i dette kompliserte, men veldig viktige temaet.

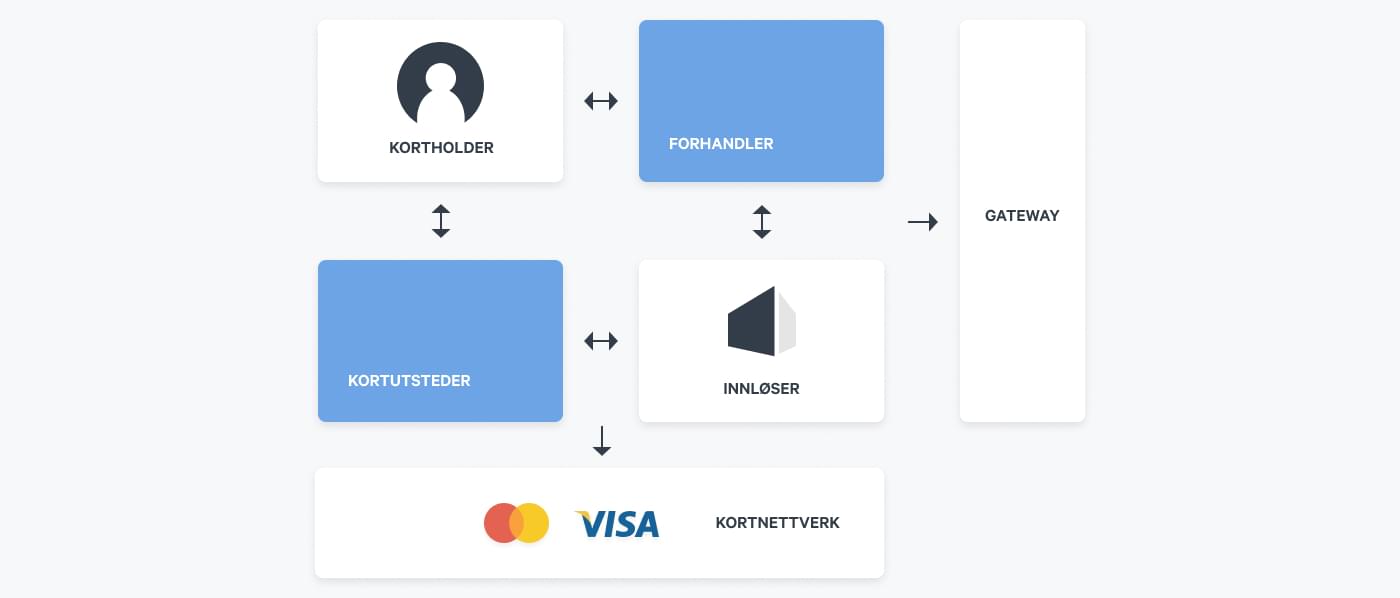

Firepartsnettverk

En veldig populær modell for et betalingsnettverk er firepartsnettverket, også kalt åpent nettverk. Selv om det blir kalt firepartsnettverk, kan det i realiteten være opp mot seks forskjellige parter involvert i en transaksjon mellom kjøper og selger.

Kortholder

Kortholderen er kunden. Dette kan være en person eller en bedrift som eier et kreditt/debetkort og som, ved bruk av dette kortet, gjennomfører et kjøp i en nettbutikk.

Forhandler

Forhandleren er selgeren/eieren av nettbutikken. I e-handel er dette bedriften som selger produkter eller tjenester i sin nettbutikk. For å akseptere kortbetalinger i nettbutikken, må forhandleren velge en gateway og inngå en avtale med en innløser.

Gateway

Gatewayen lager betalingsvinduet i nettbutikken din. Vinduet er siden der kortholder skriver inn kortinformasjon. Gatewayen håndterer informasjonen og sender en kryptert versjon til innløseren.

Innløser

Innløseren håndterer transaksjonen av pengene mellom kortholder og forhandler. Når innløseren mottar kortinformasjonen fra kjøpet, vil han sjekke med kortutsteder om kortet er gyldig og om det er nok penger til å gjennomføre kjøpet. Dersom kortinformasjonen er gyldig, blir kjøpet autorisert og innløseren reserverer pengene på kortholders bankkonto. Etter å ha fått instruksjoner om å gjøre det, vil innløseren belaste summen fra kortholders konto. Innløseren overfører deretter pengene til forhandleren, i samsvar med oppgjørsperioden som er spesifisert i innløsningsavtalen.

Kortutsteder

Dette er parten som utsteder kreditt/debetkortet, som regel en bank. Banken oppretter en konto tilknyttet kortet. Banken bekrefter transaksjonen ved å verifisere kortinformasjonen og summen tilgjengelig på kortholders bankkonto.

Kortorganisasjon

Kortorganisasjonen representerer en link mellom innløser og kortutsteder. En kortorganisasjon forenkler overføringen av kortinformasjon og summen for et kjøp mellom innløser og kortutsteder. Visa og Mastercard er to eksempler på kortorganisasjoner som er svært populære.

Hvorfor firepartsnettverk når det består av seks parter?

Firepartsnettverket setter lyst på de fire nøkkelpartene (kortholder, forhandler, innløser, kortutsteder) i en transaksjon, men det er viktig å ikke forsømme de andre to partene. Gatewayen er vital for å overføre kortinformasjonen og er ofte parten som samhandler mest med forhandleren. Like viktig er kortnettverket (for eksempel Visa og Mastercard) som tar seg av godkjenning og oppgjør mellom kortutsteder og innløser.

Det finnes tilfeller der parter er integrert i hverandre. For eksempel, noen innløsere tilbyr en komplett løsning ved å fungere som både innløser og gateway. Et annet eksempel er den gamle betalingsmodellen, der banken også tok seg av innløsningsdelen - dette blir kalt trepartsnettverk.

For å summere det opp:

Kort sagt, transaksjonen består av to deler. Først blir kortinformasjonen overført fra kortholderen, gjennom alle partene, og ender opp hos kortutsteder. Dersom kortinformasjonen er gyldig, blir betalingsforespørselen godkjent.

Deretter blir pengene overført den motsatte retningen, fra kortutsteder, gjennom en innløser, og ender, til slutt, opp hos forhandleren. Når forhandleren har mottatt pengene for varene/tjenestene sine, er betalingsprosessen ferdig.