PSD2 - Det mest basale: hvad handler det nye direktiv egentlig om?

I starten af året trådte PSD2 i kraft. Det har nærmest været umuligt at undgå at høre om dette nye direktiv - blogs og andre nyhedsmedier har været proppet med emnet i efterhånden et godt stykke tid. Men ved du egentlig, hvad det handler om?

Hvorfor har vi brug for PSD2?

Det er et spørgsmål, som rigtig mange mennesker gerne vil have svar på - hvad er formålet med det nye betalingsdirektiv? Har vi ikke allerede sådan et? Jo, det har vi. Men PSD1, som den første version kaldes, er simpelthen forældet. Det trådte i kraft tilbage i 2007, og for at sige det som det er, har verden ændret sig rigtig meget siden da.

Først og fremmest har teknologiske fremskridt skubbet betalingsindustrien fremad. Vi oplever i øjeblikket helt nye betalingsmetoder og helt nye forretningsmodeller - og de skal reguleres. For eksempel er det en smule uklart hvilke regler, der gælder for forskellige typer mobilbetalinger. Og hvordan reguleres nye virksomheder som Spiir og Amazon Dash buttons? Det er denne type spørgsmål, som PSD2 har til formål at besvare. Det nye direktiv specificerer, hvilken lovgivning de nye betalingsmetoder og forretningsmodeller er underlagt, og hvilke nye regler, som gælder specifikt for de nye spillere på markedet.

En anden ting er, at PSD1 var en smule mangelfuld. Nogle dele var tvetydige, andre havde smuthuller. PSD2 blev fremlagt for at afklare disse misforståelser og lukke de huller, der var dukket op. På den måde er PSD2 ikke en fuldstændig ny version af PSD1 - det er simpelthen bare en mere specifik, komplet og udførlig version.

Alle disse nye ændringer havde ét af følgende to formål; at øge beskyttelsen af forbrugere eller at skabe lige konkurrencebetingelser. I PSD2 har man gjort sig umage for at øge gennemsigtigheden af lovgivningen. Det har man blandt andet gjort ved at reducere risiko og fremsætte klare retningslinjer. Så ved forbrugere, hvad de kan forvente af virksomhederne, og virksomhederne ved, hvad de kan forvente af banker, betalingsinstitutter og andre virksomheder.

Hvad er PSD2?

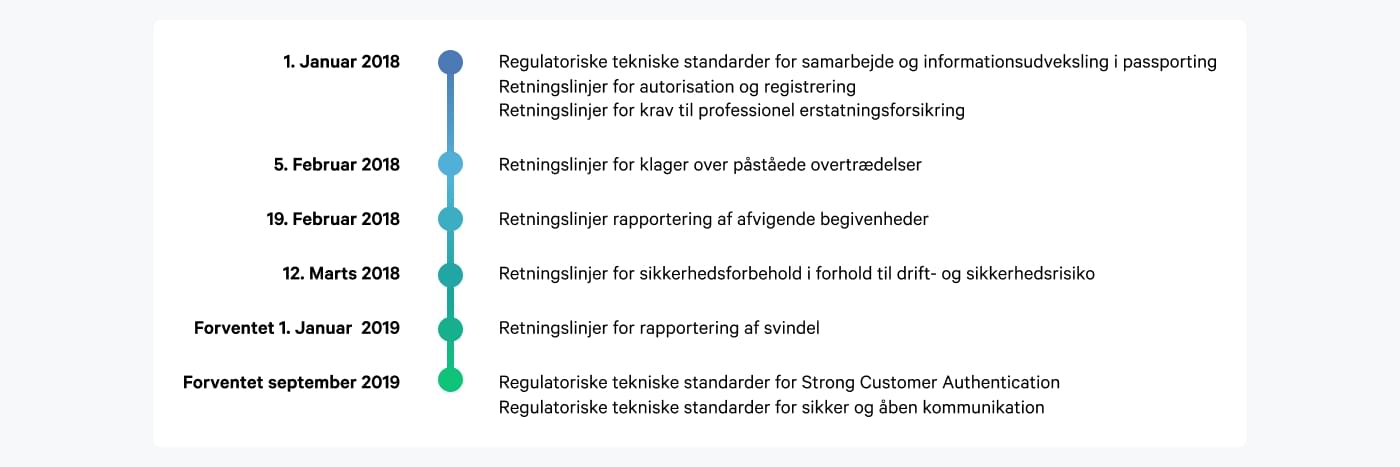

Så hvad handler PSD2 mere præcist om? EU’s andet betalingstjenestedirektiv har til opgave at regulere betalingsindustrien på tværs af Europa. Da det trådte i kraft, ophævede det PSD1. Direktivet er opdelt i 12 sektioner (kaldt mandater). Hvert mandat regulerer et bestemt område. Et mandat består af enten retningslinjer eller regulatoriske tekniske standarder, som begge opsætter regler for det pågældende område. Men selvom PSD2 trådte i kraft tilbage i januar, er det ikke alle mandater, der er blevet implementeret endnu. Her er en tidslinje for et bedre overblik:

Det er endnu uklart hvornår de sidste tre mandater træder i kraft. Disse mandater er:

- Regulatoriske tekniske standarder for samarbejde mellem hjem- og værtsland

- Regulatoriske tekniske standarder for den Europæiske Banktilsynsmyndigheds register

- Regulatoriske tekniske standarder for centrale kontaktområder

Nu føler du måske, at det er meget at holde styr på - men bare rolig. Som virksomhedsejer er der ikke ret meget, som du skal bekymre dig om. De fleste af PSD2s regler er rettet mod betalingstjenesteudbydere, som for eksempel banker, gateways og indløsere. Som ejer af en webshop bliver du påvirket af følgende:

- Forbud mod surcharging

- Krav om Strong Customer Authentication (sikker autentificering af kunder)

- Ny forretningsmuligheder (PISPs og AISPs)

Hver af disse vil blive uddybet i andre bloginlæg - så hold dig opdateret, hvis du ønsker at vide, hvad du skal gøre for at overholde den nye lovgivning. Hvis du ikke kan vente så længe, kan du downloade vores gratis e-bog om PSD2.