Abonnementsbetalinger: Sådan optimerer du dine gentagne betalinger

Betalinger er ekstremt vigtige for din virksomhed, men det er også noget, som du ikke gider at bruge ret meget tid på. Det skal bare fungere. I dette indlæg vil vi dele et par tips til, hvordan du kan optimere og automatisere dine abonnementsbetalinger. Både så du er sikker på at få dine penge til tiden, men også så betalingerne er så hurtige og nemme for kunderne, som muligt.

Vælg den rigtige betalingsperiode

Forbrugere foretrækker typisk månedlige betalinger. Ugentlige betalinger er for besværlige, mens årlige betalinger er for stor en forpligtelse og ofte også for stor en udgift på én gang. Forbrugerne er vilde med fleksibilitet, og det kan månedlige betalinger give dem.

Hvis dine kunder derimod er virksomheder, kan årlige betalinger være den rette løsning. De har typisk et langvarigt behov for din service, og årlige betalinger vil spare dem for ekstra bogføringsarbejde. Det kan være en god ide at give rabat på årlige abonnementer (sammenlignet med månedlige), da det kan give kunderne et incitament til at binde sig i en længere periode.

Automatiser dine betalinger

Hvis du sælger abonnementer eller medlemskaber, betaler dine kunder igen og igen. For at tilfredsstille disse kunder bliver du nødt til at automatisere dine betalinger - de gider ikke gå ind på din side for at bekræfte hver eneste transaktion.

For at det kan lade sig gøre, skal du have en betalingsudbyder, som giver dig mulighed for at lagre dine kunders betalingsinformation, så du automatisk kan trække penge fra deres konto hver uge/måned/år.

Du skal dog stadig være opmærksom på fakturering. Måske har dine kunder opgraderet siden sidste regning? Måske har de lavet tilkøb? Det skal du holde styr på, så dine fakturaer altid matcher den faktiske transaktion. Det er også værd at bruge tid på dine fakturaer, så de er flotte, transparente og informative. De udgør nemlig en stor del af den begrænsede kommunikation, du har med dine kunder. En af ulemperne ved automatiserede betalinger er, at folk ofte glemmer, hvad de betaler for. Som følge tror de, at der er tale om svindel, og de laver derfor en indsigelse på transaktionen. Hvordan kan du undgå det?

- Send notifikationer ud kort før betalingsdatoen. Når du minder dine kunder om, at du snart trækker penge fra deres konto, reducerer du risikoen for indsigelser.

- Oplys om den næste betalingsdato i hver faktura. Det kan fungere som en påmindelse, men kunden kan også vende tilbage og tjekke, hvis de bliver i tvivl.

- Skriv en god descriptor. En descriptor er den korte tekst, som repræsenterer din transaktion på kundens kontooversigt. Gør den så præcis som muligt. Hvis du vælger navnet på din virksomhed, dit produkt eller din hjemmeside, vil kunden ikke være i tvivl om, hvor transaktionen kommer fra.

Hvad gør man ved udløbne kort?

En kunde glemmer måske at opdatere sine kortoplysninger i tilfælde af, at deres kort udløber, bliver stjålet eller bliver væk. Det er selvfølgelig ikke hensigtsmæssigt, men der er heldigvis et par ting, du kan gøre, for at være sikker på at få dine penge til tiden.

Du kan lave autorisationer på lave beløb på alle kunders kort få dage før betalingsdatoen. Du trækker ikke penge fra deres konto, du tjekker blot, at deres kort er gyldigt. Hvis det ikke er det, har du lidt tid til at kontakte kunden og bede dem om at opdatere betalingsinformationen.

Du kan også undersøge, om der er andre betalingsmetoder, som fungerer bedre, eksempelvis mobilbetalinger. Folk er mere tilbøjelige til at huske at opdatere betalingsinformationen i en mobile wallet, da de bruger den til flere forskellige ting. Det er endnu ikke alle betalingsmetoder, som fungerer for abonnementsbetalinger - men måske der findes en i dit marked?

Hvad gør man, når kunderne ikke har tilstrækkelige midler på kortet?

Du kan også opleve, at kunderne ikke har nok penge på deres kort til at dække købet. Det er især et problem, når der bruges debetkort.

Den mest brugte løsning på det problem er at time betalingerne, så de falder sammen med lønningsdag - det er typisk der, folk har flest penge på kontoen. Alternativt kan du lade dine kunder vælge, hvornår de helst vil betale. Det kan jo være, at de får løn hver 14. dag, og at alle andre regninger skal betales d. 1. Så er der måske større chance for, at de har penge på kontoen midt på måneden.

Igen kan det også være en god ide at sende notifikationer ud inden du trækker pengene. Hvis kunden ikke har nok penge på kortet, kan de nå at flytte nogle over fra en anden konto.

Du bør også sætte et system op, som fortæller dig, når en autorisation ikke er gået igennem. Du kan også planlægge, hvornår du vil prøve igen, for eksempel en time eller en dag efter den oprindelige betaling blev afvist. Bare lige for at tjekke, om kunden skulle have fået penge på kontoen i mellemtiden. Det kan også være, at betalingen blev afvist pga. en fejl i systemet - en anden god grund til at prøve igen.

Brug din data til at optimere dine betalinger

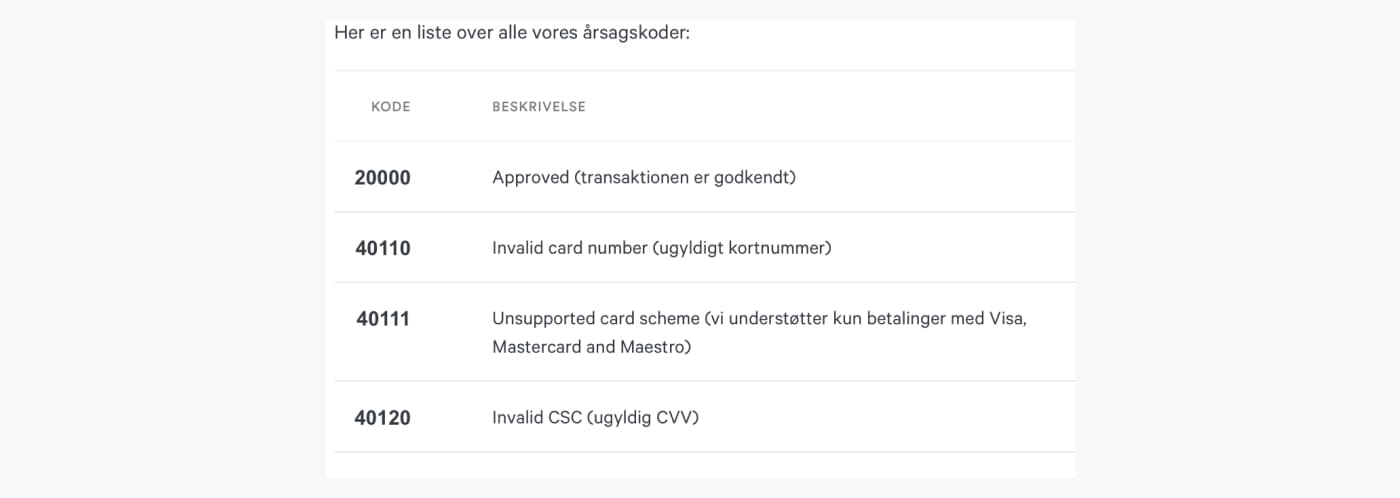

Når en transaktion afvises, modtager du en “reason code”, som fortæller, hvorfor den ikke gik igennem. Nedenfor kan du se et udsnit af mulige reason codes. Du kan finde en komplet liste her.

Du bør bruge denne data til at analysere dine afviste transaktioner. Måske er der noget, du kan gøre for at undgå afvisninger i fremtiden?

Det er også en god ide at kigge på tidspunktet for afviste transaktioner. Er der et bestemt tidspunkt, hvor mange transaktioner afvises? Eksempelvis laver finansielle institutter ofte vedligeholdelse på deres systemer om natten samt tidlig morgen. Det kan medføre fejl i deres system, så måske skal du forsøge at undgå at trække penge på det tidspunkt. Du skal altså bruge den data, du har, for den kan hjælpe dig med at gøre det bedre i fremtiden.

Som kunde hos Clearhaus har du altid adgang til gratis kundeservice, som kan hjælpe dig, hvis du løber ind i denne slags problemer.

Hvad skal man kigge efter i en betalingsudbyder?

Det er efterhånden de fleste betalingsudbydere, som understøtter automatiske abonnementsbetalinger, men det betyder ikke, at de alle sammen tilbyder lige god service, når det kommer til håndtering af abonnementer. Her er nogle ting, som du kan holde øje med:

- Vær sikker på at BÅDE din betalingsgateway og din indløser understøtter automatiske abonnementsbetalinger. Det er absolut nødvendigt.

- Vælg en indløser, som tilbyder dynamiske descriptors. Så kan du selv vælge din egen descriptor, og hvis du har mere end en webshop, kan du vælge en descriptor til hver.

- Vælg en betalingsgateway, som specialiserer sig inden for abonnementer, og som tilbyder forskellige abonnementsspecifikke funktioner, såsom opgraderinger, dashboards, pauser og opsigelser.

Will PSD2 affect subscription payments?

I september 2019 træder det sidste mandat fra EUs andet betalingsdirektiv (PSD2) i kraft, hvilket betyder at Strong Customer Authentication (SCA) bliver påkrævet for de fleste EU-transaktioner over 30 euros. Strong Customer Authentication kræver godkendelse af mindst to faktorer for at tjekke, at kunden er den retmæssige ejer af det kort, som bruges til betalingen. Disse faktorer kan være enten et statisk password, et dynamisk password eller en biometrisk feature. Det kan nemt gå hen og blive et problem for abonnementsvirksomheder.

PSD2 har dog nogle undtagelser til kravet om SCA. Den ene er, at transaktioner af samme beløb ikke er underlagt kravene for SCA. Hvis dine kunder betaler det samme beløb hver uge/måned/år, vil du altså stadig kunne automatisere dine betalinger.

Hvis dine kunder derimod betaler et varierende beløb, kan du have et problem. I det tilfælde vil dine kunder skulle bekræfte hvert enkelt køb med 2 faktorer via din hjemmeside. Som du nok kan regne ud, kan det blive både kompliceret og tidskrævende.

Heldigvis er kortorganisationerne opmærksomme på dette problem. Derfor har de fundet nogle mulige løsninger. Her kan du se, hvad Visa har gjort (Mastercard har gjort noget lignende):

- Introduceret Visa Transaction Advisor, som hjælper webshops med at vurdere risikoen af en transaktion før autorisation udføres. Lavrisiko-transaktioner er nemlig undtaget fra SCA, så hvis en webshop på forhånd kan kategorisere en transaktion som lavrisiko, behøver kunden ikke at oplyse de 2 faktorer.

- Introduceret Visa Trusted Listing, hvor kunder kan whiteliste webshops, som de har tillid til. Når en virksomhed er på en kundes liste, vil kunden kunne købe fra dem uden at skulle igennem 2-faktor processen. En virksomheds indløser skal registrere dem i programmet, før de kan komme på kundernes lister.

Det er mere eller mindre de ting, som du bør kigge på for at optimere og automatisere dine abonnementsbetalinger. Det er værd at undersøge, da det kan spare både dig og dine kunder for en masse tid og besvær.