Alt du behøver at vide om 3-D Secure og 3-D Secure 2.0 (Opdateret)

De hyppigste og mest irriterende sikkerhedsproblemer i e-handel er, uden sammenligning, svigagtige transaktioner. 3-D Secure er et værktøj, som kan reducere antallet af svigagtige transaktioner.

Forbrugeres og webshopejeres behov ændrer sig hele tiden. Som et resultat er 3-D Secure 2.0 blevet udviklet. Uanset om du sælger fysiske produkter eller services, vil dette blogpost hjælpe dig igennem:

- Hvad er 3-D Secure?

- Hvorfor er 3-D Secure en god feature?

- En lille oversigt over 3-D Secure iblandt udstedende banker

- Hvad er 3-D Secure 2.0?

- Fordelene ved 3-D Secure 2.0

Udviklingen af 3-D Secure

Før vi forklarer hvad 3-D Secure er, så lad os lige tag et kig på, hvad der førte til udviklingen af 3-D Secure.

Oprindeligt blev en betaling foretaget i en webshop ejet af en merchant (webshopejeren, dvs. en virksomhed der sælger varer eller services online) kun tjekket via en autoriseringsproces .

Autoriseringsprocessen omfatter:

- Den udstedende bank tjekker om kortholders kortdetaljer er valide (validering)

- Der tjekkes om der er nok penge på den konto, som er knyttet til kortet

Man kan umiddelbart synes, at autoriseringen i sig selv mangler noget. I bund og grund kan hvem som helst foretage et køb med et kort, så længe han/hun kender kortdetaljerne og der er nok penge på kortet, ikke? Det kan blive et problem hvis disse kortdetaljer ender i de forkerte hænder.

Problemet er betalingssvindel: en person, som ikke har fået tilladelse til det, foretager en betaling i kortholders navn. Betalingsindustrien bemærkede dette problem og besluttede at det var nødvendigt med en løsning.

Hvad er 3-D Secure?

3-D Secure er et ekstra lag af beskyttelse, som har til formål at reducere risikoen for svigagtige transaktioner i e-handel. 3-D Secure supplerer autoriseringsprocessen ved også at implementere en autentificeringsproces.

Mange globale kortorganisationer har implementeret 3-D Secure. Visa tilbyder 3-D Secure i deres Visa Secure (tidligere kendt som Verified by Visa) mens Mastercard har Mastercard SecureCode.

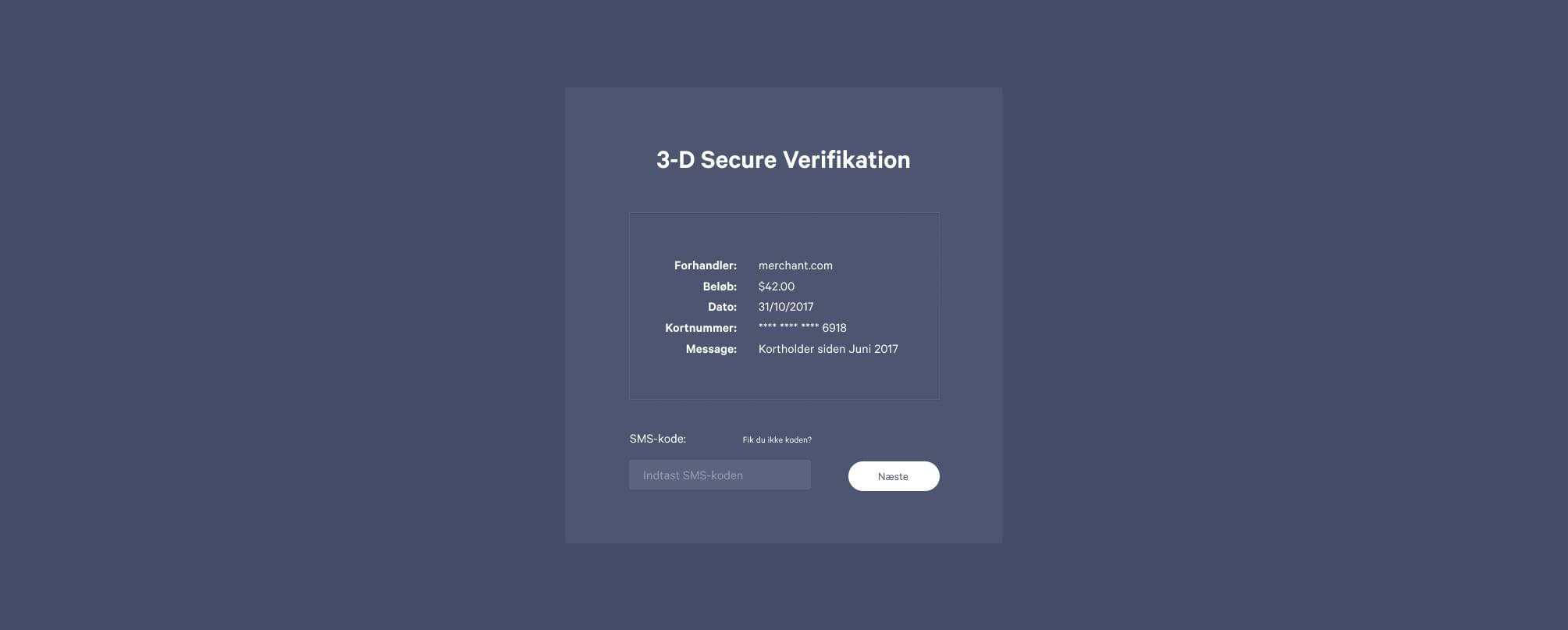

Hvordan virker det?

Autentificering tester identiteten af den person, som foretager betalingen. Ved check-out, efter betalingsinformationen er blevet indtastet, dukker et pop-up vindue eller et indbygget billede frem. Her bedes personen om at verificere kortholders identitet.

Der findes følgende autentificeringsmetoder:

- Statisk password (dvs. et permanent, uændret password)

- Dynamisk password (dvs. et engangs-password, som sendes til kortholder via sms/e-mail)

- Biometrisk feature (dvs. fingeraftryk sammenkoblet med kortholders registrerede mobile enhed)

- Scannet QR-kode (dvs. en QR-kode, som dukker op på skærmen og som skal scannes med den registrerede mobile enhed, for eksempel ved brug af Google Authenticator Appen)

Autentificeringsmetoden bestemmes af den bank, som har udstedt betalingskortet.

Hvis autentificeringsprocessen er succesfuld, bliver betalingen godkendt (autentificeret),hvis ikke afvises betalingen.

Eftersom forsøg altid tæller, bliver autentificeringsforsøg noteret. Disse forsøg er bevis på, at en webshopejer, som implementerer 3-D Secure funktionen, har forsøgt at autentificere kortholder, men blev mødt af:

- En udstedende bank, som ikke gør brug af 3-D Secure

- En udstedende bank, hvis server til behandling af processen er nede

Hvordan ser det ud?

Hvorfor er 3-D Secure en god feature?

1. Ansvaret skifter

Uden 3-D Secure sker følgende når en kortholder bestrider en svigagtig transaktion:

- Webshopejeren er ansvarlig for transaktionen

- Webshopejeren skal betale pengene tilbage i form af en chargeback

Men hvis webshopejeren har implementeret 3-D Secure, falder ansvaret for svigagtige transaktioner i stedet på den udstedende bank. Dette ansvarsskift er gældende så længe:

- En transaktion er autentificeret

- En autentificering er forsøgt 1

2. Betinget 3-D Secure

En anden fantastisk ting ved 3-D Secure er, at det kan kundetilpasses. Du behøver ikke at gå all-in.

Og hvad betyder det så?

Du kan anmode om kun at have 3-D Secure aktiveret for høj-risiko transaktioner eller for transaktioner over et bestemt beløb. Dette kaldes betinget (eller conditional) 3-D Secure, en skræddersyet 3-D Secure.

Aktivering af 3-D Secure bliver som regel koordineret mellem webshopejeren, betalingsgatewayen og indløseren.

Betinget 3-D Secure har vist sig at være godt til at øge antallet af bevarede kunder.

Opfylder PSD2’s krav

Per 13. Januar 2018 træder PSD2 i kraft. Et af direktivets hovedpunkter er, at det bliver obligatorisk for webshopejere at autentificere transaktioner. Ved at implementere 3-D Secure er du sikker på at opfylde dette krav. Læs mere om det i vores e-bog.

Oversigt over 3-D Secure iblandt udstedende banker

Udstedende banker i hele verden har anerkendt 3-D Secures fordele og også de ulemper der er ved ikke at implementere det.

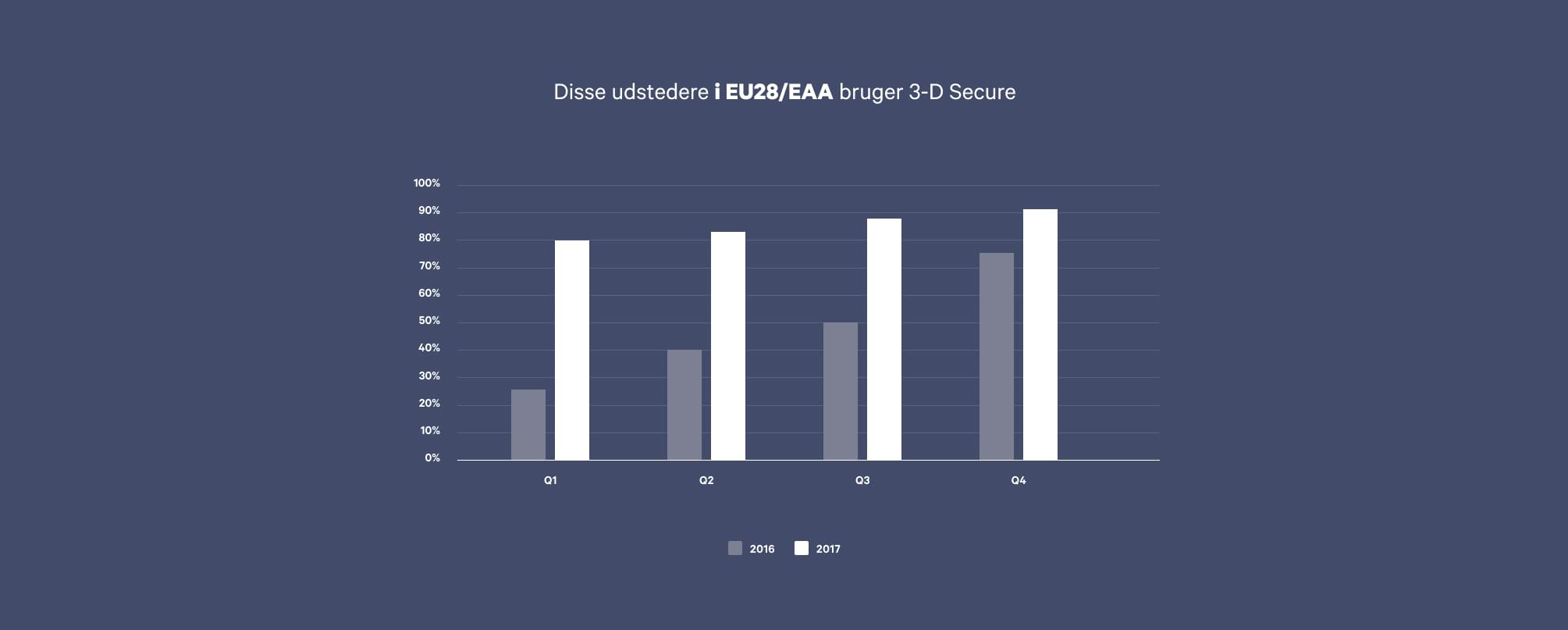

Vi har indsamlet data fra 2016 og 2017 som viser, hvor stor en andel af udstedende banker,både inden for og uden for EU28/EEA som har implementeret 3-D Secure.

Fra 2016 til 2017 ser man tydeligt en stigning i andelen af udstedende banker, der har implementeret 3-D Secure.

Implementeringsandel inden for EU28/EEA

I det første kvartal (Q1) af 2016 blev det registreret, at ca. 25% af udstedende banker havde implementeret 3-D Secure. Allerede i 2017’s første kvartal (Q1) var implementeringsandelen på blot et år steget til imponerende 80%.

Når Q2 fra 2016 sammenlignes med Q2 fra 2017, er tallene fortsat ret bemærkelsesværdige. I 2016 havde omkring 40% af de udstedende banker implementeret 3-D Secure, mens andelen i 2017 blev målt til 83%.

Q3 for 2016 havde en implementeringsandel på 50%, mens tallet nåede hele 88% i 2017’s Q3.

Implementeringsandelen i Q4 i 2016 var på 75%, mens andelen i Q4 i 2017 passerede 90%, vores vurdering er 91,8%.

For første kvartal af 2018 forventes vækstraten for implementering at falde en smule, hvilket vil give en forventet implementeringsandel på 95% ved udgangen af kvartalet.

De mulige forklaringer på, at flere og flere webshopejere i EU28/EEA adopterer 3-D Secure, er:

- de store fremskridt inden for betalingssikkerhedsteknologi

- PSD2 deadline

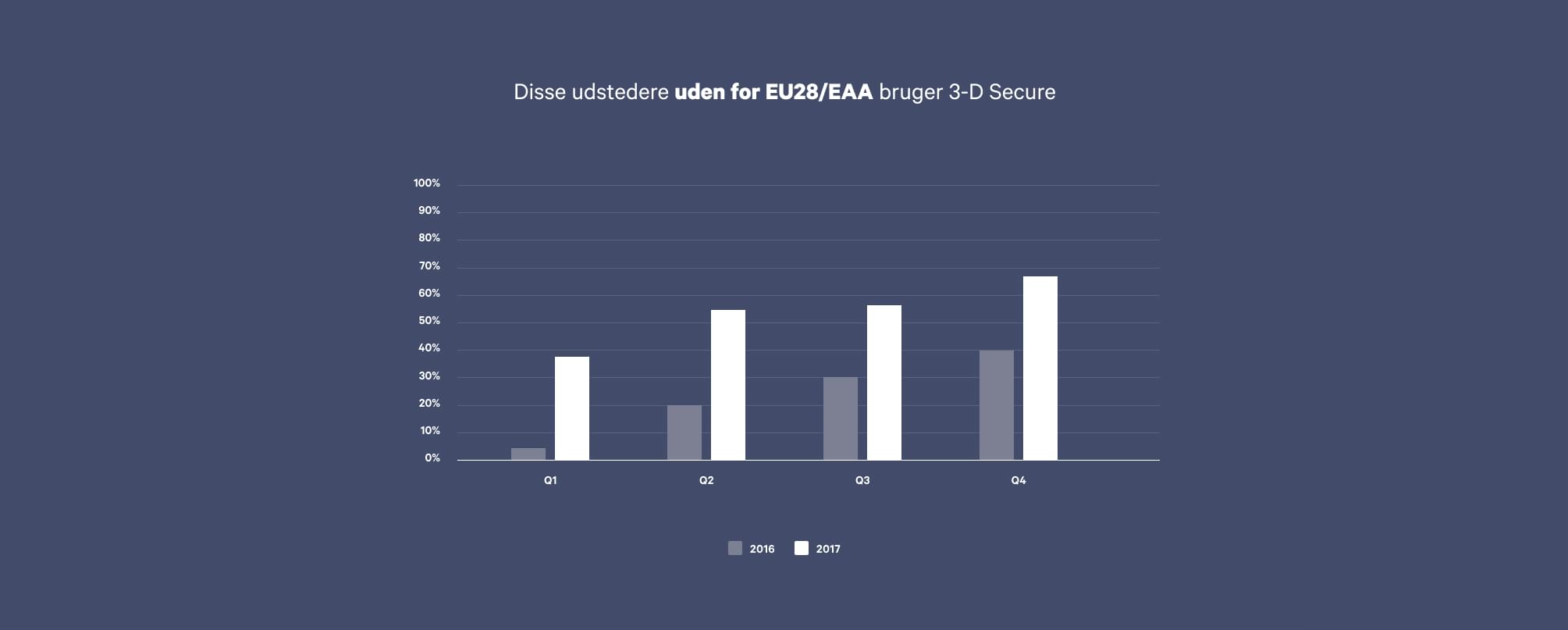

Implementeringsandelen uden for EU28/EEA

Det ser en smule anderledes ud for udstedende banker uden for EU28/EEA. I Q1 for 2016 var implementeringsandelen blot 5%, mens den i 2017 skød i vejret til 38%.

Forskellen mellem Q2 for 2016 og Q2 for 2017 var ikke lige så dramatisk, men stadig betydningsfuld. Over 20% af udstedende banker havde implementeret 3-D Secure inden juli 2016 sammenlignet med 54% inden juli 2017.

Omkring 30% af markedet havde implementeret 3-D Secure i Q3 for 2016, mens tallet var 56% for Q3 for 2017.

Implementeringsandelen i Q4 i 2016 nåede næsten 40%. I samme kvartal i 2017 var andelen helt oppe på 67%.

Vi forventer at stadig flere webshopejere vil adoptere teknologien i Q1 af 2018. Implementeringsandelen forventes at nå 75-80%.

Der er flere årsager til at et stigende antal webshopejere uden for EU28/EEA vælger at bruge 3-D Secure:

- den hurtige udvikling inden for betalingssikkerhedsteknologi

- Visa og Mastercards forsøg på at sikre, at sikkerheden er den samme på hele det europæiske kontinent

Hvad er 3-D Secure 2.0?

3-D Secure 2.0 er den nyeste opdatering af 3-D Secure funktionen.

3-D Secure 2.0 er udviklet af EMVco, en virksomhed som ejes af Visa, Mastercard, American Express, Discover, JCB, og Union Pay.

Fordelene ved 3-D Secure 2.0

3-D Secure 2.0 bruger mere kontekstuel data end de tidligere versioner af 3-D Secure, hvilket resulterer i følgende fordele, siger Visa:

- Hurtigere køb ved lav-risiko transaktioner

- Øget sikkerhed for høj-risiko transaktioner

- Færre, som forlader indkøbskurven uden at fuldende købet

1. Hurtigere køb

Mængden af kontekstuel data som udveksles mellem kortholder, webshopejer og den udstedende bank er 10 gange større end før.

Eksempler på ny kontekstuel data som bruges af 3-D Secure 2.0:

- Information om hvilken enhed købet foretages på

- Serviceinformation

- Information om gavekort

- Tidszone

- Skærmens højde

Baseret på denne kontekstuelle data vil udstedende banker ved lav-risiko transaktioner, være i stand til at verificere kortholders identitet uden autentificeringstrinnet.

Det betyder, at kunderne vil bruge 85% mindre tid i checkout processen.

Udstedende banker anser størstedelen af transaktioner for at være lav-risiko (95%).

2. Øget sikkerhed

Udstedende banker vil fortsat udføre autentificeringstrinnet for høj-risiko transaktioner.

Den kontekstuelle data kan hjælpe udstedende banker til bedre at forstå baggrunden for høj-risiko transaktioner, dvs.:

- Fra hvilke enheder foretages de oftest

- Kortholderens købsmønster

- På hvilken tid af døgnet finder de oftest sted

På denne måde kan det være lettere at opdage potentiel svindel.

3. Færre forlader indkøbskurven

Igen, takket være den kontekstuelle data kan autentificeringsprocessen måske blive unødvendig. Dette vurderes at betyde at 70% færre vælger at forlade indkøbskurven før købet er gennemført.

Visa har udtalt at de forventer at udstedende banker samt webshopejere begynder at implementere 3-D Secure 2.0 imod slutningen af 2017. For at sikre en problemfri overgang mellem versionerne vil Visa beholde sine nuværende regler for webshopejeres forsøg på 3-D Secure på transaktioner indtil marts 2019. Fra april 2019 vil de nye regler forbundet med 3-D Secure 2.0 træde i kraft.

Mastercard foreslår at alle udstedende banker, som er kunder hos dem, skal understøtte 3-D Secure 2.0 fra 31. december 2018. Webshopejere, som accepterer betalinger med Mastercard, forventes først at anvende 3-D Secure 2.0 per 1. december 2020.

Opsummering

3-D Secure er en sikkerhedsfeature, som verificerer kortholders identitet. Dette beskytter en webshop mod chargebacks ved at flytte ansvaret over på den udstedende bank i tilfælde af en svigagtig transaktion.

3-D Secure kan tilpasses (Betinget 3-D Secure) så det kun er specifikke transaktioner, der skal igennem det ekstra sikkerhedstrin.

Featuren er også en måde at overholde de nye regler i PSD2 på.

Over tid er vækstraten for implementering af 3-D Secure steget, både inden og uden for EU28/EAA. Der er forventet at væksten vil aftage en smule inden for EU28/EAA, med 95% implementeringsandel, hvorimod væksten uden for EU28/EAA forsat vil stige og op til 80% vil have implementeret 3-D Secure i slutningen af Q1 for 2018.

3-D Secure 2.0 blev udviklet for at passe til de aktuelle behov for både kunder og webshopejere. 3-D Secure 2.0 anses for at være en forbedring af dens tidligere versioner. 3-D Secure 2.0 forventes at reducere checkout tiden for kunder med 85%, mens webshopejere vil se et fald i antallet af kunder der forlader indkøbskurven på 70% - alt sammen pga. den ekstra kontekstuelle data, som webshopejere og udstedende banker kan få fat i.