Ein kurzer Leitfaden zu Zahlungen im E-Commerce

Wenn ein Kunde eine Zahlung in einem Online-Shop abschließt, löst er eine lange Kettenreaktion aus. Vom Kunden durchläuft die Zahlung tatsächlich vier Parteien, bevor sie beim Online-Shop ankommt. Aber wissen Sie, wer diese Parteien sind? Und wissen Sie, wie diese Zahlung verarbeitet wird? Schauen wir uns das genauer an.

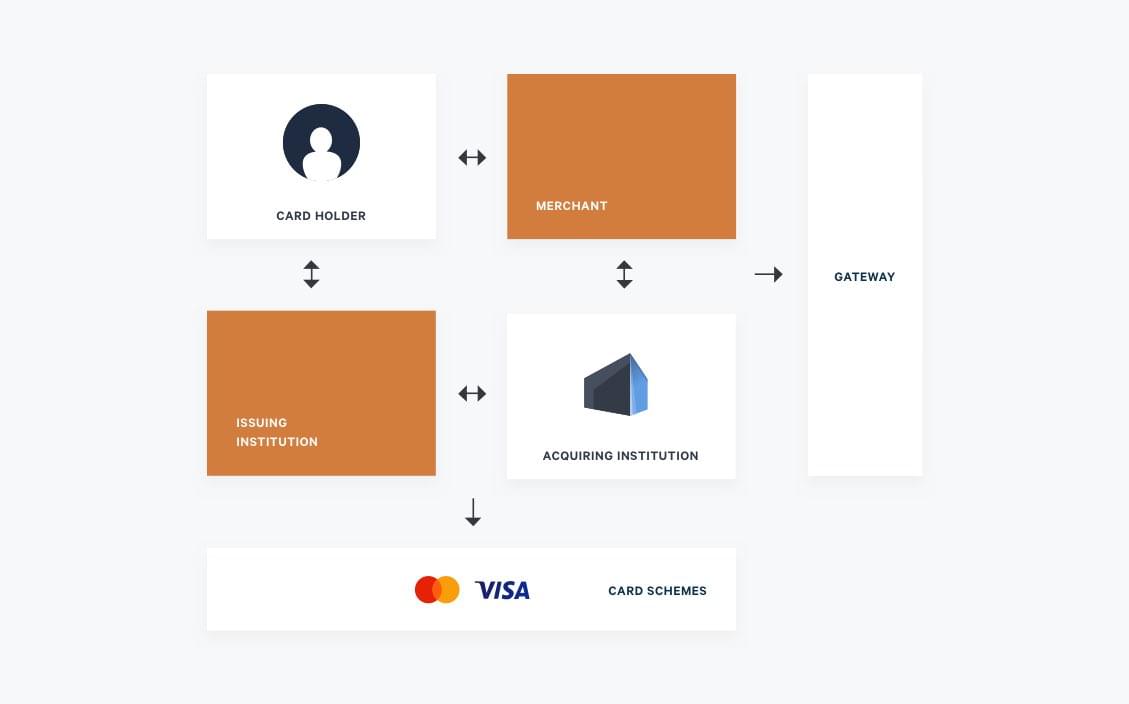

Vier-Parteien-Schema

Das Online-Zahlungsnetzwerk wird oft als Vier-Parteien-Schema bezeichnet (obwohl typischerweise sechs Parteien beteiligt sind). Das Vier-Parteien-Schema umfasst alle an einer Online-Transaktion beteiligten Einheiten. Das Bild unten zeigt das Vier-Parteien-Schema – und wir haben einige Pfeile hinzugefügt, um zu zeigen, welche Parteien miteinander interagieren.

Der Karteninhaber

Der Kunde wird oft als Karteninhaber bezeichnet. Es kann sich um eine Privatperson oder ein Unternehmen handeln.

Der Online-Shop

Der Online-Shop wird auch als Händler bezeichnet. Er ist die verkaufende Partei und hier landet die Zahlung nach der Verarbeitung. Um Kartenzahlungen akzeptieren zu können, muss der Online-Shop sowohl ein Gateway als auch einen Acquirer auswählen.

Das Gateway

Das Gateway ist für die technische Zahlungseinrichtung im Online-Shop zuständig. Zum Beispiel stellt es das Zahlungsfenster bereit, in dem der Karteninhaber seine Kartendaten eingibt. Das Gateway ermöglicht auch verschiedene Zahlungsmethoden und Sicherheitsfunktionen im Shop.

Seine Aufgabe ist es, Zahlungs- und Karteninformationen zu sammeln und diese (in verschlüsselter Form) an den Acquirer weiterzuleiten.

Hier ist eine Liste von Dingen, die Sie bei der Auswahl Ihres Gateway-Anbieters berücksichtigen sollten.

Der Acquirer

Der Acquirer ist für die Verarbeitung der Zahlung zuständig und stellt sicher, dass das Geld vom Bankkonto des Karteninhabers auf das Bankkonto des Online-Shops überwiesen wird.

Wenn er die Zahlungsinformationen vom Gateway erhalten hat, kontaktiert er die Bank des Karteninhabers, um zu prüfen, ob die Karte gültig ist und ob das zugehörige Konto genügend Geld hat, um den Kauf zu decken. Dieser Prozess wird Autorisierung genannt. Wenn die Autorisierung abgeschlossen ist, reserviert der Acquirer den angegebenen Betrag auf dem Konto des Karteninhabers. Wenn der Online-Shop die Bestellung versandt hat, wird der Acquirer benachrichtigt und zieht das Geld vom Konto des Karteninhabers ab. Der Acquirer überweist dann das Geld auf das Konto des Online-Shops gemäß dem im Vertrag festgelegten Auszahlungszyklus.

Sie sollten diese Dinge bei der Auswahl Ihres Acquirers berücksichtigen.

Die kartenausgebende Bank

Die verwendete Zahlungskarte wurde von der kartenausgebenden Bank ausgegeben. Dies ist typischerweise die eigene Bank des Kunden. Die Rolle der Bank ist es, die Gültigkeit der Karte zu bestätigen und sicherzustellen, dass das Konto des Karteninhabers genügend Geld hat, um den Kauf zu decken. Das heißt, die Bank ist das Gegenstück des Acquirers im Autorisierungsprozess.

Das Kartensystem

Ein Kartensystem ist die „Marke" der Zahlungskarte, zum Beispiel Visa oder Mastercard. Das Kartensystem ermöglicht die Kommunikation zwischen dem Acquirer und der kartenausgebenden Bank. Es ordnet die vom Acquirer erhaltenen Karteninformationen der entsprechenden Bank zu und ermöglicht es dem Acquirer, die Zahlung autorisieren zu lassen.

Warum heißt es Vier-Parteien-Schema, wenn sechs Parteien beteiligt sind?

Das Vier-Parteien-Schema stellt die vier Hauptparteien einer Online-Transaktion in den Mittelpunkt (Karteninhaber, Online-Shop, Acquirer und kartenausgebende Bank) – aber es ist wichtig, die beiden vermittelnden Parteien nicht zu vergessen.

Das Gateway ist für die Verarbeitung einer Online-Transaktion notwendig und ist typischerweise die Partei, die in Kontakt mit dem Online-Shop steht. Ohne ihre technische Einrichtung könnte der Acquirer die Karteninformationen nicht erhalten.

Das Kartensystem ist ebenso wichtig, da der Kontakt zwischen dem Acquirer und der kartenausgebenden Bank ohne seine Hilfe nicht möglich wäre.

Der Begriff „Vier-Parteien-Schema" wird verwendet, weil die vier Hauptparteien separate Einheiten sind, während das Gateway und das Kartensystem die Verbindungen zwischen ihnen teilen und pflegen.

Manchmal ist eine Partei in eine andere integriert. Zum Beispiel bieten einige Zahlungsanbieter sowohl Gateway- als auch Acquiring-Dienste an. Ein anderes Beispiel ist das „alte" Zahlungsmodell, bei dem die kartenausgebende Bank den Acquiring-Teil übernehmen würde (dies wird Drei-Parteien-Schema genannt).

Zusammenfassung

Kurz gesagt, die Transaktion ist in zwei Teile aufgeteilt. Zuerst werden die Karteninformationen vom Karteninhaber durch alle Parteien gesendet und landen bei der kartenausgebenden Bank. Wenn die Karteninformationen gültig sind, wird die Zahlung genehmigt und der zweite Teil wird eingeleitet. Hier wird das Geld in die entgegengesetzte Richtung von der kartenausgebenden Bank über den Acquirer zum Online-Shop überwiesen. Wenn der Online-Shop die Zahlung für die verkauften Waren oder Dienstleistungen erhalten hat, ist der Zahlungsprozess abgeschlossen.